又一家“杭州六小龙”迎来上市新发达。

5月18日,据上交所官网走漏,杭州云深处科技股份有限公司(以下简称“云深处”)IPO景色变更为“已受理”。

据招股书呈文稿,云深处拟在上交所科创板上市,刊行股数不低于8298万股,不低于刊行后总股本的18%,募资额25.03亿元。召募资金将用于具身算法及模子研发神色、机器东谈主骨子与科罚有缱绻研发神色、具身智能机器东谈主产业化神色及具身智能机器东谈主基地设立神色。

2025年度扫尾盈利,四足机器东谈主收入全球第二

招股书征引沙利文数据走漏,2025年云深处四足机器东谈主行业期骗规模收入排行全球第一,四足机器东谈主收入排行全球第二,具身智能机器东谈主收入排行全球第四。

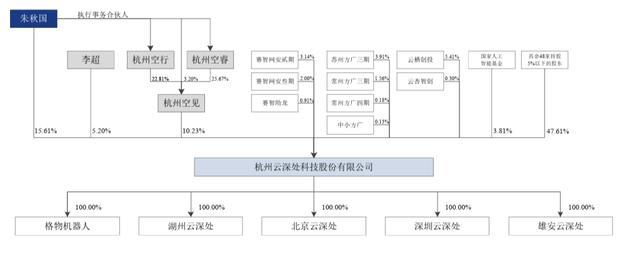

据招股书,云深处联创、CEO朱秋国径直持有15.61%股份;朱秋国看成刊行东谈主鼓动杭州空见的践诺事务搭伙东谈主,障碍收敛10.23%的股份;鼓动李超(云深处联创、CTO)径直持有5.20%的股份,其已与朱秋国缔结一致行径公约过甚补充公约,商定在刊行东谈主鼓动会和董事会的表决时接收一致行径,以两边持有的表决权总额的半数以上所持表决意见看成两边共同表决意见,且在两边持有刊行东谈主股份时间始终灵验。因此,朱秋国统统收敛云深处31.05%股份表决权,为践诺收敛东谈主。

具体来看,云深处2023-2025年营业收入永别为5011.26万元、1.03亿元和3.37亿元,复合增长率159.51%;归母净利润永别为-2585.01万元、-1328.99万元和2868.4万元,在2025年度扫尾盈利。

云深处主营业务收入包括来自具身智能机器东谈主、产物组件及配套就业的收入。2023-2025年主营业务收入占营业收入的比例永别为99.90%、99.88%和99.83%。具身智能机器东谈主的收入永别为4903.17万元、8951.05万元和32237.73万元,占主营业务收入的比例永别为97.94%、86.83%和95.69%。

毛利方面,2023-2025年云深处的毛利永别为1677.76万元、4000.34万元和1.78亿元,玄虚毛利率永别为33.48%、38.76%和52.83%。主营业务毛利永别为1674.47万元、3988.42万元和1.78亿元。具身智能机器东谈主毛利率永别为32.73%、38.08%和52.60%。

云深处暗示,2023年度、2024年度公司毛利率低于同业业可比公司平均水平,主要系公司销售范围相对较小,产物制变本钱相对较高;2025年度公司毛利率有所提高,并高于同业业可比公司平均水平,主若是因为公司当期营业收入大幅增长,产物出货量大幅提高,而范围化采购有助于提高公司与上游供应商的议价智商,同期公司接收一系列灵验次第,带动单元坐蓐本钱着落;此外,公司具身智能机器东谈主收入主要来自四足机器东谈主及轮足机器东谈主,相干产物圭臬化进度相对较高。

云深处在招股书中教导,往时具身智能机器东谈主产物的同质化竞争将愈加热烈,从而在一定进度上关于公司毛利率及谈判事迹产生不利影响;另一方面,天然2025年度公司照旧扫尾盈利,但由于具身智能机器东谈主行业本事发展速即,公司必须络续加大研发插足,并通过股权激发等方法沉静中枢团队,豪门国际官网娱乐网短期内可能导致公司盈利水平有所着落,以致出现蚀本。

同期,云深处还教导了对赌公约的风险。若上市肯求因任何原因被除掉,上市肯求被证券往返所否决、停止审核或证监会不予或铲除注册,在规依期限内公司股票莫得完成上市往返,则非常鼓动职权中由投资东谈主享有的以首创鼓动看成职守主体或义务主体的条件自动收复遵守,将可能对公司股权结构、照应层和闲居谈判沉静变成不利影响。

行业期骗收入占比近80%,东谈主形机器东谈主累计售出4台

按细分产物来看,定位于行业级的四足机器东谈主产物绝影X系列2025年销售681台,收入1.96亿元,售价28.75万元/台。2023-2025年的毛利率永别为35.55%、39.44%和54.35%,郑重上涨。

定位于科研教师以及交易就业市集的四足机器东谈主产物绝影Lite系列 2025年销售1850台,收入5130.16万元,售价2.77万元/台。2023-2025年毛利率永别为20.75%、37.31%和38.52%。

2025年4月推出的定位于行业级的轮足机器东谈主产物山猫M系列2025年销售377台,收入7448.91万元,售价19.76万元/台,毛利率57.50%。

DR系列东谈主形机器东谈主,2025年售出1台,售价82.3万元/台,毛利率68.74%。2024年售出3台,售价39.04万元/台,毛利率-31.32%。云深处暗示,AG真人·(中国)官方网站DR系列是公司定位于行业级的东谈主形机器东谈主产物,面向全天候功课规模,当今尚处于交易化起步探索阶段。

在2025年夏令达沃斯上,朱秋国曾向倾盆新闻记者指出,东谈主形机器东谈主的每一项本事糟塌同样需要近十年时期,并不是一蹴而就就能扫尾。复杂的系统架构决定了其熟悉周期远比大家预期的会更长。面前行业虽涌入深广参与者,但“如丘而止”巧合是势必筛选过程。

招股书走漏,2023-2025年,云深处产量永别为529台、1086台和3936台,产销率为73.91%、82.5%和73.88%。

值得驻防的是,云深处来自行业期骗的收入金额及占比络续提高,2024年度、2025年度收入占比已接近80%。

云深处暗示,具身智能机器东谈主行业的交易模式正资格快速、深刻的变革,缓缓从单一的骨子产物销售向提供“硬件+软件+就业”的一体化生态就业演进。尤其在行业期骗规模,下旅客户需求已从领先购买单台拓荒改造为寻求能够深度和会其业务过程、扫尾闭环的整套科罚有缱绻。业内迥殊企业需构建整机拜托、场景化定制、云尔运维及络续迭代升级的玄虚生态就业智商。上述交易模式变革能够显耀提高客户黏性,企业中枢竞争力也从产物自己参数比拼,转向对特定场景的深度深刻、软硬件集成智商和络续的本事援救就业智商。

三年总体研发插足营收占比超三成

云深处在招股书中指出,比年来,高端制造、东谈主工智能算法等底层枢纽本事络续糟塌,推动具身智能机器东谈主行业进入快速发展通谈。2025年以来,DeepSeek等大模子的开源进一步为具身智能行业的合座智商提高提供了本事补助。然则,当今能够补助机器东谈主扫尾多模态环境感知、及时东谈主机交互、全自主决策践诺等全链路中枢智商的具身智能大模子尚未熟悉,行业仍处于视觉说话大模子(VLM)、视觉说话动作大模子(VLA)、寰球模子等多条本事阶梯并行探索阶段,尚未形成明确和洽的本事拘谨标的与行业共鸣。在此行业配景下,相干企业需具备前瞻的本事视线、实足的研发储备与快速的本事迭代智商,精确把抓前沿本事动态,才调络续适配市集需求,在产业发展中占据主动。

面前,具身智能机器东谈主在全球范围内仍属于新兴前沿科技规模,兼具完备跨学科学问体系、中枢本事攻关、范围化制造告诫与交易化落地智商的高端复合东谈主才储备极为稀缺。陪伴国大家业快速发展,市集对高端专科东谈主才的需求络续攀升,中枢东谈主才竞争日趋热烈,东谈主才供给衰退已成为制约行业范围化、高质地发展的紧要瓶颈之一。

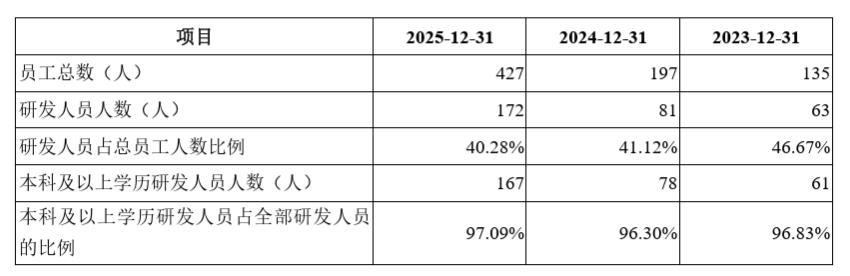

字据招股书,云深处共有研发东谈主员172东谈主,研发东谈主员占比为40.28%,其中具有5年以上责任资格的东谈主员占比接近70%。公司聚会职工所属部门及职工承担的岗亭职责等身分,将主要从事研发活动的东谈主员界定为研发东谈主员。其中,公司部分东谈主员存在同期参与其他责任的情形,公司仅将研发工时占比大于50%的东谈主员认定为研发东谈主员。

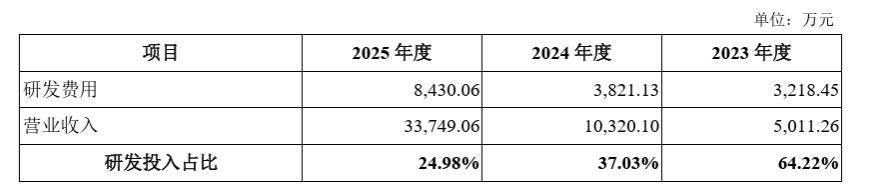

2023-2025年,云深处研发用度(主要包括职工薪酬、径直材料插足、折旧摊销费、股权激发用度等)永别为3218.45万元、3821.13万元和8430.06万元,复合增长率61.84%,占营业收入的比例永别为64.22%、37.03%和24.98%;累计研发用度为1.55亿元,占累计营业收入的31.52%。

收敛2025年12月31日,云深处赢得授权专利121项,其中境内发明专利25项。

钞票欠债率郑重缩小

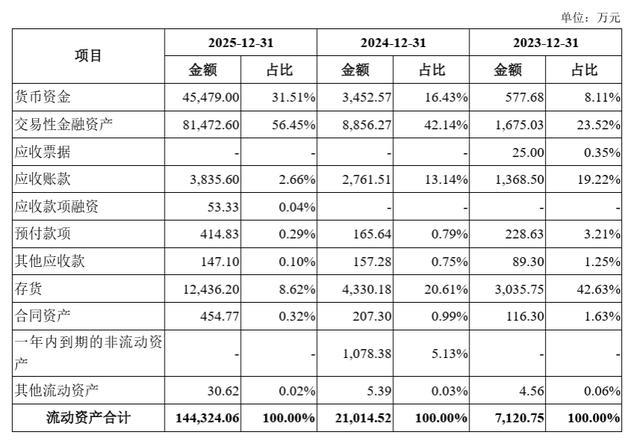

钞票欠债方面,招股书走漏,收敛2023-2025年年末,云深处钞票总额永别为1.2亿元、2.61亿元和15.19亿元。流动钞票永别为7120.75万元、2.1亿元和14.43亿元,占钞票总额的比例永别为59.44%、80.58%和94.99%。

其中,往返性金融钞票永别为1675.03万元、8856.27万元和8.15亿元,占流动钞票的比例永别为23.52%、42.14%和56.45%,均系公司为提高资金使用恶果及收益,在确保闲居谈判资金需乞降资金安全的前提下,使用暂时闲置的资金购买的银行短期容许产物及结构性入款。

欠债统统永别为4469.64万元、6854.17万元和2.18亿元。流动欠债永别为3776.05万元、623.96万元和2.11亿元元,主要包括短期借款、随意单子、随意账款、合同欠债和随意职工薪酬,前述欠债统统占流动欠债的比例永别为87.72%、86.46%和91.59%。

云深处暗示,公司流动比率、速动比率郑重提高,钞票欠债率(团结)郑重缩小。同期,公司完成了多轮股权融资,主要偿债智商意见络续向好。收敛2025年末,公司货币资金实足、流动性充裕、盈利智商较强、市集信用精采,公司偿债风险较低。

当今,同为“杭州六小龙”的空间智能公司Manycore Tech Inc.群核科技已在港交所上市,收敛5月18日收盘市值334亿港元;具身智能明星企业宇树科技的科创板IPO肯求也已于3月20日获受理。

倾盆新闻记者 秦盛

(本文来自倾盆新闻AG真人2026世界杯中国官网,更多原创资讯请下载“倾盆新闻”APP)