5月18日,罗博特科股价报收582元,当日下落1.35%,总市值975亿元,距离千亿市值仅一步之遥。

21点游戏中国官方app下载此前的5月14日,罗博特科股价大涨,盘中最高价一度涉及626.66元。

公司股价大涨的径直催化剂来自前一日港交所官网的一纸公告:罗博特科(300757.SZ)递交主板上市央求,华泰外洋、花旗及东方证券外洋为联席保荐东说念主。

这是罗博特科二次递表港交所。21世纪经济报说念记者从公司方面了解到,罗博特科曾于2025年10月28日初次递表,但时隔半年已失效,凭据港交所章程,需重新递表。

公开府上夸耀,罗博特科于2019年头登陆A股创业板,起步于光伏智能制造装备领域,是国内该赛说念的头部玩家。但确凿令本钱市集兴隆的,是其2025年5月完成对德国硅光开发龙头ficonTEC的收购。自并购启动以来,公司股价总共走高,市值从百亿级跃升至近千亿量级。

AI驱动的硅光赛说念火热,罗博特科的估值逻辑也由此完成了一次丽都跃迁。

加码硅光开发

在数年前登陆A股的时期,罗博特科也曾一家光伏电板片自动化开发企业;此番港股IPO,跟着完成对ficonTEC的收购,罗博特科顺利切入硅光开发的新赛说念,业务幅员已截然有异。

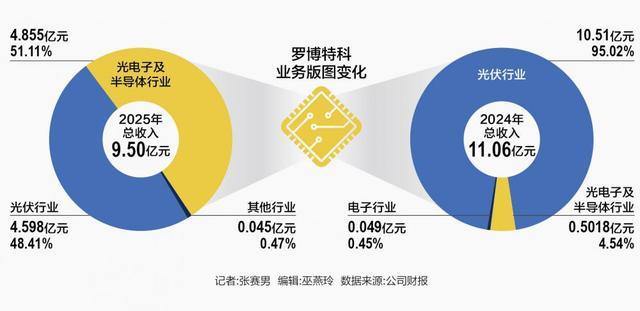

2025年财报夸耀,公司来自光电子及半导体行业的收入为4.855亿元,占比51.11%;来自光伏行业的收入为4.598亿元,占比48.41%。而在2024年,公司的光伏业务占十足主导地位,营收为10.51亿元,占比95.02%;半导体行业收入为5018万元,占比4.54%;电子行业收入为492.6万元,占比0.45%。

这一结构性回转,天然有硅光业务从无到有的加抓,但另一边,也有光伏业务受行业产能饱胀连累,收入骤降的影响。公司称,受到环球太阳能行业本钱开销周期的影响,该业务条线当今正资历下滑,影响了近期收入孝顺。相背,硅光业务(其主要包括制造拼装开发及测试开发)在东说念主工智能及高速数据通讯增长的鼓励下,地点市集正连忙扩张。

罗博特科董事长戴军在2024年剿袭21世纪经济报说念记者独家专访时就示意,在创业初期,他就莫得把公司定位为单一的太阳能电板自动化开发公司,其早年任职的资历,使其对电子半导体、太阳能行业皆较为熟悉。同期,他也预念念了光伏行业的周期波动。其称,光伏自2014年头始了流通10年的高速增长,但他对这种高增长保抓警惕。

从面前情形来看,罗博特科布局半导体领域的决策具有前瞻意旨。

此番发起港股IPO,罗博特科则量度进一步拓展半导体领域业务。

招股书夸耀,公司量度将募资接续投资于高精度硅光拼装与测试开发,以及一站式制造管制决策的研发;用于扩大产能及升迁录用速率,要点是透过多元化的组合和环球调解的录用才气,赋能AI估量;用于构建一个环球市集引申与工作集聚;用于进行计谋投资或收购;用作营运资金偏激他一般公司用途。

具体来看,为粗豪东说念主工智能驱动的高性能估量及高速数据传输加快的需求,罗博特科正在构建涵盖传感、互连及估量的高精度硅光智能制造开发体系。在环球化方面,量度扩大在现存市集的业务,以新加坡为区域关键,为马来西亚、印度偏激他周边市集提供工夫支抓,主要专注于硅光器件及光伏电板运用。

值得可贵的是,AG真人·(中国)官方网站在并购ficonTEC尝到甜头之后,罗博特科对并购仍然兴高采烈。公司长远,募资拟投资或收购公司以取得中枢零部件工夫,如高精度清楚实施器、轨则器及纳米级精密清楚平台,以扩展现存中枢工夫并粗豪可能影响公司竞争上风的新兴工夫。蓄意公司所属行业包括光伏、智能开发、光通讯模块、激光雷达、AR/VR光学、生物医学光学及光学联系传感。

价值重估进行时

伴跟着对ficonTEC并购的完成,罗博特科的估值逻辑发生了铺天盖地的变化,市集对其定位从传统的光伏开发改变为自动化开发龙头,尤其是为其硅光开发业务的将来成长赐与溢价。

为什么硅光业务如斯受关注?公开报说念夸耀,跟着晶体管尺寸迫临物理鸿沟,“后摩尔期间”的呼声越来越响亮,硅光工夫有机辘集了纯熟微电子和光电子工夫,既减小了芯片尺寸,镌汰了成本、功耗,又升迁了可靠性,成为“杰出摩尔”的新工夫旅途。

跟着罗博特科港股招股书的露馅,市集也得以进一步窥见硅光这一新兴业务的发展。

公司称,环球范围内,大致提供光子学智能制造开发的供应商稀稀拉拉。公司是硅光智能制造开发的高出供应商,其市集份额及工夫均位居全国前线。基于ficonTEC在2024年的收入,公司在行业中名依次一,占据约25.5%的市集份额。在10纳米以内的超高精度水平上,公司是环球惟一为量产环境提供超高精度硅光拼装与测试开发的供应商,直线清楚精度高达5纳米。

罗博特科将我方定位为一家环球高出的高精密智能制造开发及系统供应商,公司的自动化开发与管制决策,是制造光伏动力系统以及光互连、光传感及光估量居品的关键开发与中枢撑抓。

从募资用途来看,AI仍然是罗博特科将来的中枢叙事,是撑抓估值的基础。公司示意,将接续迭代由东说念主工智能赋能的拼装与测试开发,以支抓硅光运用的无数目分娩,包括用于高速互连的CPO、高性能估量、激光雷达及生物传感。

招股书夸耀,自2025年5月并吞ficonTEC以来,公司向高增长硅光市集的计谋扩张已取得遵守。该分部的收入由2024年的5020万元增至2025年的4.39亿元,毛利由1400万元增至1.58亿元。罗博特科展望,硅光业务2026年将成为孝顺收入的紧迫部分。

此外,罗博特科在手订单中有一笔颠倒引东说念主扫视的往来——子公司ficonTEC已与一家纳斯达克上市公司签署了总金额6亿元的硅光开发量产订单。

从行业趋势看,硅光智能制造开刊行业正资历市集快速增长。市集鸿沟从2020年的4亿元扩大至2024年的20亿元,复合年增长率为46.9%。到2029年,举座市集展望将达到233亿元,展望复合年增长率为63.8%。

可是,本钱市集的关注与基本面之间仍存在不小的张力。

2025年,罗博特科举座财务走漏较上年有所下滑,实现总营收为9.498亿元,下滑14.14%;净利润亏空6644万元,同比下滑204%。新增的硅光业务部分对消了光伏制造管制决策分部的下滑,但不及以袒护全部亏空。

另一层压力来自商誉。轨则2025年末,因收购ficonTEC,公司商誉延迟至16.61亿元。公司也示意,对ficonTEC的业务、财富、财务、东说念主员等方面的整合仍在进行中,将来整合效果尚待磨练。

对一家处于业务转型攻坚期的公司而言,面前的千亿市值显然已脱离传统光伏开发商的估值坐标,插足一个以成长性为中枢订价逻辑的高技术叙事体系。但高增长能否已矣,取决于AI驱动下的CPO、OCS等硅光新工夫道路何时确凿插足买卖化放量阶段。

罗博特科亦坦言,硅光制造开刊行业仍处于相对较早的发展阶段,其买卖化旅途仍在束缚演变。硅光器件末端市集的性格是快速调动及多种工夫道路并存。客户的本钱开支时机受到融资周期、末端市集库存退换及下一代开发及管制决策全面引申的影响。接口、封装及测试的次序束缚演变,而出口管制、投资限制偏激他监管措施可能影响区域需求、供应商天禀及跨境调解。

这次港股上市若能成行,外洋投资者的订价逻辑,又将如何与A股市集的AI叙事产生错杂,将是市集抓续关注的焦点。

更多本体请下载21财经APPAG真人2026世界杯中国官网